UMONS

UMONSÉvaluation d'options sur actions

Quentin Menet

Lors de ma première année de maîtrise en sciences mathématiques, la possibilité m'a été donnée d'intégrer dans mon programme de cours la réalisation d'un projet. C'était une occasion parfaite pour moi de mobiliser mes connaissances mathématiques pour résoudre des problèmes plus vastes que ceux abordés en cours. Ayant choisi la finalité « métiers de la finance », j'ai décidé de m'intéresser pour ce projet à un outil financier très répandu et pourtant parfois méconnu : les options.

Au début de l'année, je ne connaissais pas grand chose sur ces produits financiers dont les plus connus sont les calls et les puts. Ceux-ci représentent pourtant une arme de choix pour diminuer le risque d'un portefeuille d'actions. Pour donner un exemple, acheter un call sur une certaine action revient à acheter le droit (mais pas le devoir) d'acheter cette action au bout d'un temps prédéterminé à un prix fixé au préalable. Peu importe donc que le prix de l'action convoitée est entre-temps augmenté de manière importante, nous pourrons toujours l'acquérir au prix que l'on avait fixé. Un tel droit doit bien évidemment avoir un prix et ce prix doit prendre en compte les fluctuations possibles du marché. Le but de mon projet était de comprendre comment on pouvait évaluer de tels objets financiers.

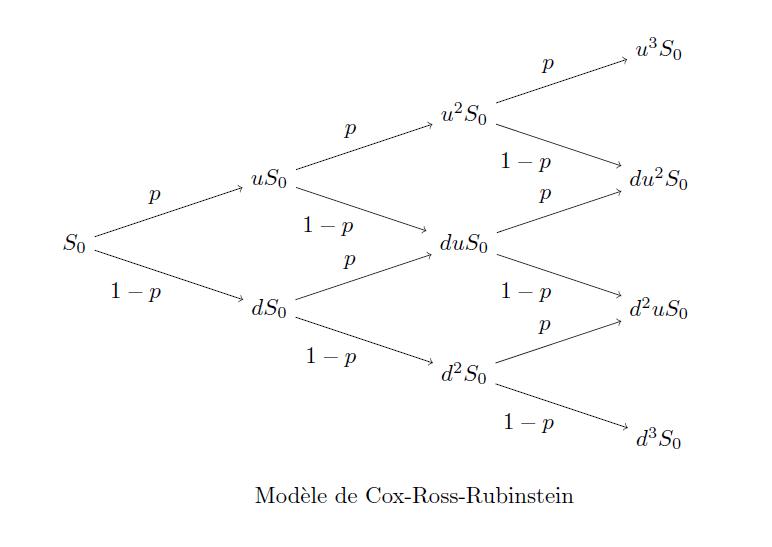

N'ayant malheureusement pas encore le don de voir le futur, je ne pouvais me baser pour établir le prix d'une option que sur des modèles de probabilités censés représenter au mieux les fluctuations futures du prix d'une action et c'est là que mon travail a débuté. Lorsque l'on commence des études en mathématiques avec pour but de se diriger à la fin de celles-ci vers le monde financier, on sait qu'un des cours les plus importants sera le cours de probabilités. Ce projet m'a permis de réaliser à quel point cela était vrai. Déjà avec des notions de probabilités élémentaires, il est possible de donner une première évaluation des options grâce au modèle de Cox-Ross-Rubinstein qui représente le cours d'une action par un arbre binaire. Néanmoins, lorsque l'on essaye de modéliser au mieux la réalité, des notions de probabilités bien plus complexes font leur apparition telles que le mouvement brownien, les martingales, etc. Je crois que ma plus grande surprise lors de mon projet a été de me rendre compte que les notions même les plus complexes que l'on pouvait voir lors des cours magistraux avaient des applications concrètes et été utilisées quotidiennement dans le monde financier.

J'ai également implémenté lors de mon projet de nombreux programmes permettant d'estimer la valeur d'une option à partir de l'historique des cours réels d'une action et j'ai ainsi pu comparer mes résultats avec les prix disponibles sur le marché.

Au final, la réalisation de ce projet m'a permis non seulement de renforcer mes connaissances en probabilités et de découvrir un domaine très riche des mathématiques à savoir les mathématiques financières mais également de me rendre compte de l'utilité réelle des mathématiques dans le monde financier. J'ai retiré une grande satisfaction de ce projet et si l'expérience était à refaire, je n'hésiterais pas le moins du monde.